中国证监会网站近日发布关于乐摩科技服务股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书,意味着这家共享按摩椅企业已取得进行香港上市聆讯的前置要求,或很快在港交所进行上市聆讯。

根据备案通知书,乐摩科技将计划发行不超过1916.67万股境外上市普通股并在香港交易所上市。公司16名股东拟将所持合计1767.04万股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。

行业龙头地位稳固,三年市场份额持续增长

乐摩科技作为中国共享按摩椅行业的领军企业,其“乐摩吧”品牌已成为商场、影院、交通枢纽等公共场所常见的风景线。根据弗若斯特沙利文的资料,2022年至2024年连续三个年度,按交易额计算,乐摩在中国所有机器按摩服务提供商中均排名第一,市场份额分别为33.9%、37.3%和42.9%。

更值得关注的是,以收入计算,2024年乐摩在中国机器按摩市场排名第一,市场份额超过50%,在整个按摩市场占有约0.2%的份额。尽管机器按摩服务在中国整体按摩市场规模中仅占0.5%,但乐摩的龙头地位已然稳固。

截至最新数据,乐摩已为机器按摩服务设立超过4.8万个服务网点,投放超过53.5万张机器按摩设备,覆盖中国大陆31个省级行政区及339个城市。公司的服务网点从2022年底的21727个扩展至2024年底的45993个,年复合增长率约45.49%。

业务模式:“直营+合伙人”双轮驱动

乐摩的经营模式主要分为直营模式与合伙人模式。直营模式是公司机器按摩服务的主要经营模式,约71.0%的服务网点以直营模式运营。

直营模式下,公司的内部运营团队管理服务网点运营,包括服务网点场地选择、场地协商、装修以及运营维护。

合伙人模式则与利用其丰富本地资源和人脉的城市合伙人合作。约29.0%的服务网点以此模式运营,城市合伙人负责服务网点运营,公司则提供全面的机器按摩服务解决方案。

值得注意的是,乐摩已与约95%的城市合伙人建立了超过五年的稳定合作关系。这种“直营+城市合伙人”双线并行的经营模式是公司区别于竞争对手的关键。

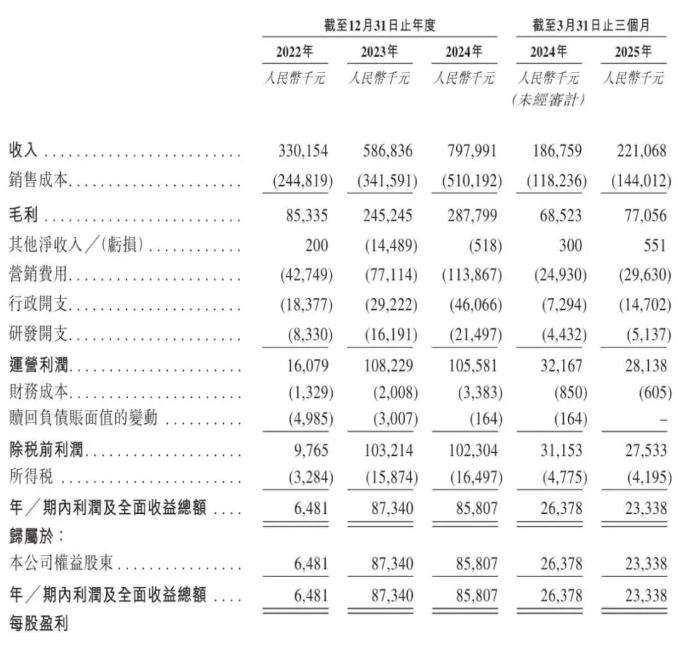

财务表现:收入增长迅猛,盈利增速放缓

乐摩的财务数据呈现出快速增长的趋势。截至2022年、2023年及2024年12月31日止年度,公司分别录得收入3.30亿元、5.87亿元和7.98亿元。

从盈利情况来看,公司2022年、2023年及2024年的年内利润分别为648万元、8734万元和8581万元。可以看出,2024年利润同比出现小幅下滑。

毛利率方面,同期公司的毛利率分别为25.85%、41.79%和36.07%。2024年毛利率的下降反映出公司面临一定的成本压力。

根据早期数据,乐摩2024年前三季度的净利润同比增长只有0.41%,几乎原地踏步。这显示出公司在快速扩张的同时,盈利能力并未同步提升。

场景布局:重仓影院渠道,效率存忧

乐摩的服务网点分布在多种消费场景,包括商业综合体、影院、交通枢纽等。但值得关注的是,公司的场景布局存在明显的效率不平衡问题。

根据此前数据,乐摩在影院投放的按摩设备数量占比接近八成,但这些设备仅贡献了不到两成的收入。

具体来看,2024年前三季度,乐摩在影院场景单台设备平均交易额约为543.59元,远低于同期机场的31537.84元、高铁站的11992.53元、商业综合体的8805.54元。

这种资源配置与收入贡献的不匹配,引发市场对乐摩扩张策略效率的质疑。尽管影院渠道提供了庞大的设备布局空间,但实际创效能力有限,可能会影响公司整体盈利能力。

IPO计划:募资用于扩张与技术升级

根据招股书,本次乐摩香港IPO募资金额拟用于四大方向:扩大服务网点的覆盖范围及渗透率;持续提升和迭代公司的技术;提升公司的品牌;以及用于支持运营资金及其他一般公司用途。

这表明乐摩将继续保持扩张态势,进一步增加按摩设备的投放数量,以提升服务网点的覆盖范围和渗透率。

与此同时,公司也意识到技术升级的重要性。乐摩通过LMB Links平台实时监控和管理各网点,同时自建一支维护团队,部分运维工作也外包给第三方清洁服务供应商。

随着乐摩科技获批赴港上市,共享经济领域有望迎来又一家上市公司。然而,市场将密切关注其如何平衡规模扩张与盈利能力,以及如何提高影院等高投入场景的运营效率。

根据备案通知书,乐摩科技自备案通知书出具之日起12个月内未完成境外发行上市,需更新备案材料。这意味着,我们可能在一年内见证这家共享按摩椅龙头企业正式登陆资本市场。